実家リフォームは贈与税がかかる?お金についての注意点

- 公開日:2020.7.5

- 更新日:2023.11.21

「親が住んでる家が広すぎるから、私たち家族が引っ越そうかな?」

「親がもってる古い物件、もし私たちが住むならリノベーションしたいな」

暮らし方や家族のカタチが変わったら、住まいも生活に合わせてリノベーションしたいですよね。

でも、意外と知らないお金や手続きのこと、本当はもっと自分たちに合ったお引越しの仕方があるかも?

ここでは、親がもっている物件をリノベーションする際の注意点をお話ししていきます。

目次

リノままは「大きな企業の中の小さな設計事務所」として設計・工事・不動産それぞれの専門知識をもった少数精鋭のチームでひとりひとりのお客様と向き合っています

そもそも実家は誰の持ち物?

実家のリノベーションやリフォームをおこなう際、注意するポイントは以下の3つ。

・そもそもその実家は誰の持ち物か

・実家のリノベ費は誰が負担するか

・その実家には誰が住むか

当たり前のことですが、「自分自身が所有者の家に」「自分自身でリノベーション費用を負担して」「自分自身で住む」という形であれば特に問題ありません。

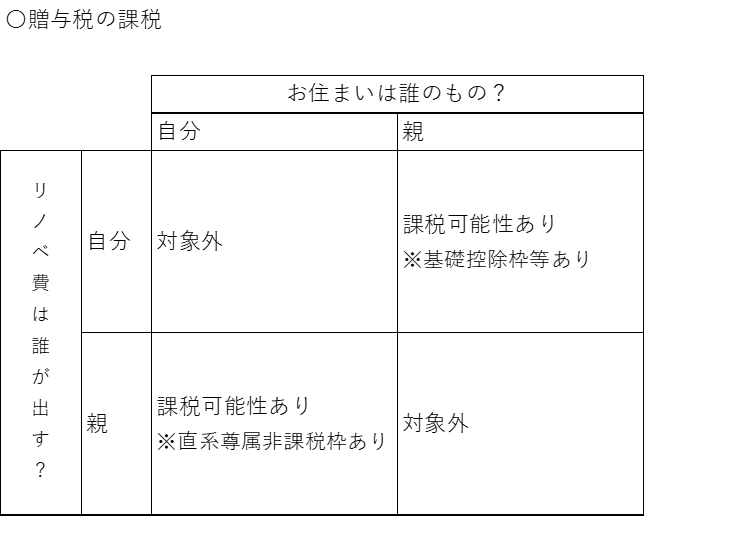

でも、そもそも「親がもっている実家」に「自分がお金を出してリノベして」「自分が住む」といった具合に、所有者・費用負担者・使用者が異なる場合に話がややこしくなります。

ここではお金の問題について説明しますが、そもそも親とはいえ他人です。他人の所有物である住まいに勝手に工事してしまう、というわけにはいきません。

あくまで、お住まいの所有者、工事の費用を負担する人、そこに住む人、の間で意思統一ができている、とういのが大前提ではありますが、それでも税金やローンに関わる問題はでてきます。

贈与税がかかる可能性

贈与税とは

贈与税とはお金や不動産など「財産」を他人からもらうとその金銭的価値に応じてかかってくる税金です。親から子へ、子から親へ、夫から妻へ、兄から妹へ、といった親族間のものもあれば全く他人同士の「贈与」もあります。財産をもらった人が税務署に申告して支払わないといけない、ということになります。

実家リフォームは贈与税の対象になる?

実家リフォーム(実家リノベ)は以下のようなケースでは贈与税の対象になる可能性があります。例えば「親の所有する住まい」に「自分が費用を出してリノベする」ということで、本来親が負担すべき費用を子供が負担している=子から親へ贈与している、とみなされるためです。

贈与税がかからないケースは?

贈与税の基礎控除枠以内におさえる

とはいえ、贈与税がかからない、というケースもあります。贈与税には1年間に110万円(相当)以下の財産の贈与は非課税になる、という控除基礎額があります。(2023年11月現在)

従って、自分の住まいのリノベ費を親に資金援助してもらう、というケースでも110万円以内におさえれば税金はかかりません。

「直系尊属からの住宅資金の贈与を受けた場合の非課税」制度を利用する

「直系尊属からの住宅資金の贈与を受けた場合の非課税」という制度もあります。(2023年11月現在)

自分の親や祖父母から住宅取得の際に資金援助をうけても、一定額は贈与税が非課税になる、というものです。この制度は住宅の購入だけでなく、「増改築」にも使うことができるので、自分の住まいのリノベ資金やリフォーム資金を親から援助を受けた、というケースでも利用できます。

ただ、この「直系尊属からの住宅資金の贈与を受けた場合の非課税」の制度はいくつか条件があります。ざっくり説明すると以下のような条件です。

・資金援助をうけた方自身が住む住宅が対象になっていること

・あくまで「直系尊属」からの贈与が条件であること

※ご主人が家の所有者の場合、奥さまの親御さんから援助を受けた場合は適用外

・対象となる住まいや増改築の条件を満たすこと

※省エネ等住宅、その他の住宅などで非課税の対象になる金額が異なったり、対象の住宅の床面積に制限があったり、と各種細かな条件あり

複雑な条件が数多くあるので、必ず税務署や税理士に確認しながら活用するようにしましょう。

「相続時精算課税の制度」を利用する

他には、「相続時精算課税の制度」といって親御さんが亡くなって相続が発生する際の非課税枠を前もって使用することで贈与税がかからなくなるようにする、という制度もあります。

こちらの制度を使うと、先に相続時の非課税枠を使ってしまうため、「毎年110万円までは贈与があっても非課税」という基礎控除枠を最大限活用できなくなってしまう、という側面もあるため、慎重に判断しましょう。

実家を共同所有にする

直系尊属からの贈与に対する制度や相続時精算課税の制度を使用できるのはいずれも「親から子へ」の資金援助に対してのみです。

親が所有する物件に子供がリノベ費を負担する、というケースではこれらを利用することはできません。

その際、ややハードルはあがりますが、

・実家を親と子の共同所有にする(持ち分の一部を親→子へ)

・子がリノベ費を負担する(子→親へ)

とすることで親子間の負担を分担するような形にして贈与が発生しないようにする、ということも可能です。

ただ、不動産を共同所有にするための手続きは非常に複雑ですし、やり方によっては「贈与」とみなされるケースもあります。必ず税理士などの専門家のアドバイスを受けながらすすめるようにしましょう。

贈与税はどのくらいかかる?

では、これらの条件を満たすのが難しい、といった際、贈与税がかかることも覚悟の上で進めるにはどのくらいの出費を見ておけばよいのでしょうか?

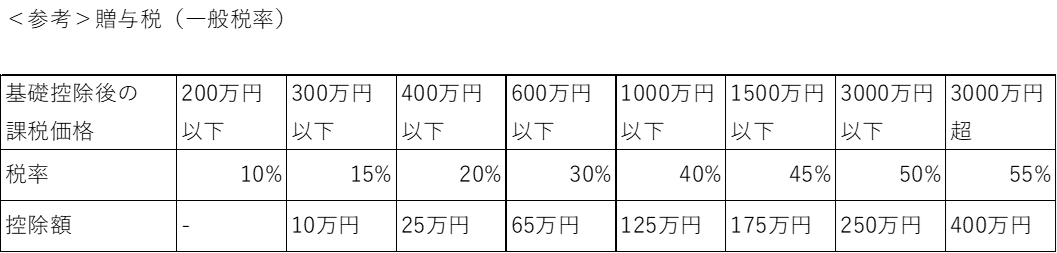

贈与税は細かな条件によって税率が変わってきます。ここでは一般税率の一覧を参考にあげておきます。

上の表の「基礎控除」とは「年間110万円までは贈与税がかからない」というもののことです。

なので、例えばリノベーション費用1000万円を資金援助する、とした場合、以下のようになります。

資金援助1000万円‐基礎控除110万円=890万円

890万円×税率40%=356万円

356万円-「1000万円以下の控除額」125万円=231万円

従って、1000万円の資金援助に対して231万円分を税金で支払う、という計算になります。

贈与税は決して小さな金額ではないので、課税される要件に入っているかどうか、利用できる制度はないか、支払う税金はいくらになるか、などを必ず事前にチェックしましょう。

※この記事であげた税率や制度は2023年11月現在のものであり、かつごく一部です。詳細は国税庁のサイトなどを確認しましょう。

実家リフォームでは住宅ローンにも要注意!

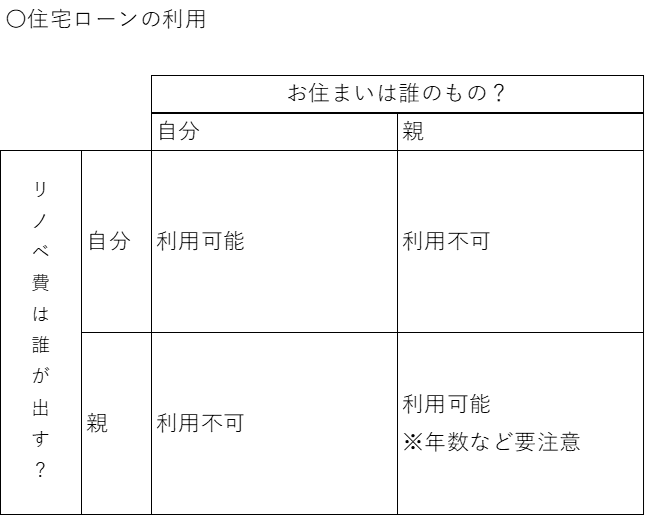

実家リノベの費用を住宅ローンで調達したい、といった際も要注意です。

物件の所有者が親御さんで、その子どもであるお客様がリノベ費を出す、なんて場合は実は住宅ローンが使えません。

「住宅ローン」は対象となる物件に「抵当権」を設定することで、安く長くお金が借りられます。

この場合、そもそも物件は自分の持ち物ではないですし、親とはいえ他人の持ち物に勝手に「抵当権」を設定することはできません。

親が子供のために自身で所有するお住まいに親名義で住宅ローンを借りる、というケースであっても、名義人である親自身が一緒に住む=自分が住む家へのリノベーションであることが借りるための条件になってきます。

また、親が住宅ローンを借りる、というケースでは、年齢や定年までの年数によっては住宅ローンの審査が厳しくなってくる可能性もあります。

極端に古い物件では担保価値がない、とみなされて住宅ローンが使いづらいケースもございます。

このように住宅ローンの利用にあたっても注意が必要です。条件によっては無担保で借入ができるリフォームローンを利用する方が良いケースもあります。

リフォーム一体型住宅ローンやリフォームローンについて詳しくは以下をご覧ください。

⇒リノまま【知る・調べる】「リノベーション一体型ローン」ってなに?「リフォームローン」ってなに?それぞれのメリットとデメリット

売却して買い替えたほうがよい?

実家のリノベーションや、今の住まいのリノベーション、その他、相続した物件にリノベーションして住む、といった際には、「売却して新しい住まいに買い替えてリノベーションして住む」という選択肢も並行して考えておく必要あります。

お住まいの環境が気に入っている、かつて暮らしてきた想い出がある、といった方はそのお住まいを活かして暮らすのもよいですが、環境や広さなどが今の自分たちの暮らしとアンバランスになってしまっているのであれば、「売却+物件探し+リノベーション」の方がよいかもしれません。

こういった「売却+物件探し+リノベーション」では、実家や今のお住まいなどを売ってその売却資金が入ってくるタイミングと新たな住まいを購入するためにお金を払うタイミングをあわせなければならないのが難点です。

リノままを運営する東京テアトルでは、中古マンションの買取もおこなっております。もし、古いマンションをお持ちのお客様であれば「古い住まいにリノベーションして住む」「古い住まいを売却して、新たな住まいを購入してリノベーションして住む」どちらがより自分たちに適しているか、をシミュレーションして検討していただくことが可能です。

リノベーションしたらどのくらいお金がかかるか、売却したらいくらならば売れそうか、いつまでにお金にかえられればよいか、なんてことをお伝えします。

「売却+物件探し+リノベーション」で進めることになった場合も古いお住まいの売却も含めて全てワンストップでスムーズに進めることができますので、お気軽にご相談ください。

関連記事

〇親がもってる古い物件、長く住んでた今の住まい、これからどうしよう?

親がもってる古い物件、長く住んでた今の住まい、これからどうしよう?

リノベ―ションする?売却する?売却したら次の住まいを購入する?

・長く住んで老朽化してきた住まい、子供も独立して今の自分たちの生活とはミスマッチ。

・親からもらった住まい、結婚してからそこに住んでるけど子供が生まれたら手狭になってきた。

などなど、「長く持っていた住まい」の未来の悩みはつきません。

選択肢や考え方はさまざま。一度頭の中を整理してみましょう。

〇今のお住まいや親がもってる古い住まいをリノベーション ~お金に関する注意点!~

今のお住まいをリノベーションしたい、さて、その資金はどこから出しますか?

ローンを使いたい、でもリフォームローンは金利が高いからどうしよう、

なんて悩んでいる方はいませんか?

実は不動産の購入を伴わないお住まいの「リノベーションのみ」でも

住宅ローンが使える場合があるのです。

〇築10年、築20年・・・築50年も、全部同じ「中古マンション」 どのくらい古い物件までアリ?

「中古を買って、リノベーション」で物件探しをはじめる前に

「まず」知っておくべきことは「古い物件って本当に大丈夫?」

「どうやって良い物件を見極めるの?」ってことと、

「本当にこんなに多くのお金をかけてよいの?」

「いろんな費用も含めて毎月いくら払うことになるの」ってこと。

「古い物件の見極め方」についてのお話です。