マンションの購入費用の内訳は?新築と中古どっちがおトク?

- 公開日:2013.6.13

- 更新日:2023.10.20

よく、新築マンションより中古マンションの方が資産性が高くておトク、なんて言われます。

新築中古問わず、不動産価格が高騰する昨今ですが本当に中古はおトクなのでしょうか?

マンションを買うには物件価格以外にもいろいろなお金がかかってきます。

それらについても新築と中古では大きく異なってきます。

いくらあればマンションが買えるのか、本当に中古がおトクといえるのか、最新データをもとに考えてみました。

リノままは「大きな企業の中の小さな設計事務所」として設計・工事・不動産それぞれの専門知識をもった少数精鋭のチームでひとりひとりのお客様と向き合っています

マンションはいくらで買える?

マンションを買う、というときにいくらお金がかかるかイメージできる方は意外と少ないもの。5000万円の新築マンションを買う、3000万円の中古マンションを買う、それぞれ必要なお金は5000万円、3000万円といった物件価格「だけ」ではありません。

おまけにマンションを買うときに全て現金で支払うという方は少数派です。多くの方は住宅ローンを組んで購入することになります。

すると

・毎月支払うお金はいくらになるのか

・それが賃貸のお住まいで暮らしつづけるのとどう変化するのか

は気になるところでしょう。

ローンで支払う数千万円といったお金にはあまり実感がわかないものですが、毎月毎月支払うお金には「高い」「安い」といった実感がわきます。

毎月かかるお金の目安

まずは「毎月かかるお金の目安」をみていきましょう。

マンションを買った後、毎月の出費は以下のようになります。

・住宅ローンの返済

・マンション管理組合への支払い

管理費

修繕積立金

その他(町内会費、インターネット接続費などマンションごとに定められた費用)

まず第一に毎月の支払は住宅ローンの返済だけではない点に注意しつつそれぞれをみていきましょう。

住宅ローン返済額の概算の仕方と簡単にできるシミュレーション

住宅ローンの返済額は「いくらお金を借りたか」「金利がいくらか」「何年で返済する計画か」によっても変わってきますが、以下を目安に考えると便利です。

◎100万円を借りて35年間で返済する場合

| 金利0.5% | 月々2,595円の支払い |

| 金利1% | 月々2,822円の支払い |

| 金利1.5% | 月々3,061円の支払い |

| 金利2.0% | 月々3,312円の支払い |

上記は100万円を借りた場合の返済額です。

例えば、金利1%で3000万円借りて35年で返す、といった際、上の表を利用すると以下のように月々の返済額が計算できます。

3000万円÷100万円=30

要は2000万円の場合100万円が30コある、ということです。

上記の表から100万円あたりの月々の返済額を30倍すると

2,822円×30=84,660円

ということで金利1%で3000万円を35年ローンで借りると毎月84,660円の支払いになる、といった具合です。

月々の支払いは住宅ローンだけではない

でも先にあげた通り、毎月の支払は住宅ローンだけではありません。マンションを購入すると、共用部の清掃などの「日常の管理」のための「管理費」と、建物全体のメンテナンスをおこなうための「修繕積立金」を支払う必要があります。

2018年の国交省の調査によると管理費の平均は1戸あたりの平均額は月額10,862円、2021年に国交省が作成した修繕積立金のガイドラインによると適正と思われる修繕積立金の金額は月額で専有部1㎡あたり270円~280円となります。

60㎡のマンションを考えると管理費が1万円程度、修繕積立金が1.6万円程度となるので、これらだけでも月額2.5~3万円の支払いは見込んでおいたほうがよさそうです。

他にもマンションによっては専用庭やルーフバルコニーの使用料、町内会費、インターネット接続費、住戸によっては駐車場代など、所有者が負担しなければならない費用は適宜発生します。

大雑把に概算で考えるのであれば「住宅ローンの月額返済額+月額3万円」を月々の支払いの目安として考えておくとよいでしょう。

賃貸と比較する場合にはまずは以下で比べてみるようにしましょう。

・マンションを購入 毎月の支払=住宅ローンの月額返済額+月額3万円(管理費・修繕積立金等)

・賃貸で暮らす 毎月の支払=家賃(共益費等を含む)

※但し、マンションを購入した場合、固定資産税は火災保険など毎月の支払以外の出費も発生するのでご注意を!

年収と住宅ローンの目安

それでは住宅ローンは一体いくらまで借りられるのか、も気になるところです。

住宅ローンの借入可能額は「人」と「物件」で決まってきます。

「人」というのは年収とその安定性のこと。「属性」と言われます。要は「ちゃんとお金を返してくれそうな人か」というポイントです。

「物件」というのは購入する物件の担保価値のこと。「万が一返済が滞ったときに、物件をとりあげて売却したら貸したお金が返ってくるか」というポイントです

実際にローンを借りるときに大きく影響するのは「年収」です。金融機関ごとに基準はことなりますが、いくらまで貸してもらえるか、の基準の中で主なものは以下の2つです。

・年収の何%までをローンの返済にあててよいか(いわゆる「返済比率」)

※通常は30~40%程度

年収が高い方はこの返済比率が40%程度になるような金額でも貸してくれるようになります。

・この返済比率をみるときには変動金利のような安い金利ではなく、「審査金利」とよばれる審査用の高い金利を用いて計算する

とはいえ、実際にこの「返済比率」ぎりぎりまでお金を借りたら明らかに「借りすぎ」です。一般的に「住宅コストは年収の20~25%程度におさめましょう」などと言われます。

これは先に述べた「管理費」や「修繕積立金」も含めた上での数字です。

そこから考えると将来の収入増を見込むとしても、やはり住宅ローンの返済は年収の25%以下におさえておく、というのは必須でしょう。

◎年収と住宅ローンの借入額の目安(金利1%、35年返済を想定)

| 年収(万円) | 返済額 (万円・年収の25%) | ローン借入額(万円) |

| 300万円 | 75万円 | 2,214万円 |

| 350万円 | 87.5万円 | 2,583万円 |

| 400万円 | 100万円 | 2,952万円 |

| 450万円 | 112.5万円 | 3,321万円 |

| 500万円 | 125万円 | 3,690万円 |

| 550万円 | 137.5万円 | 4,059万円 |

| 600万円 | 150万円 | 4,428万円 |

| 650万円 | 162.5万円 | 4,797万円 |

| 700万円 | 175万円 | 5,166万円 |

| 750万円 | 187.5万円 | 5,535万円 |

| 800万円 | 200万円 | 5,904万円 |

| 850万円 | 212.5万円 | 6,273万円 |

| 900万円 | 225万円 | 6,642万円 |

| 950万円 | 237.5万円 | 7,011万円 |

| 1000万円 | 250万円 | 7,380万円 |

上記は金利1%、返済比率25%を想定した場合の年収別の借入額です。

いかがでしょう?よくいわれる「年収の6~7倍程度までの家なら買ってもよい」という話に近い数字になっています。

マンション購入にかかる諸経費の内容と内訳は?

ここまでは月々の支払いを中心にみてきました。さきほどの表を目安にすると年収600万円の方は4400万円程度の住宅ローンを組んでもよさそう、ということになります。

が、決して4400万円の物件を買ってよい、ということではありません。

マンション購入では物件価格以外にもさまざまなお金がかかってきます。よく「購入諸経費」などと言われますが、大きくグループ分けすると以下の3つになります。

・登記費用

・ローン関連費用

・仲介手数料

これらの他にも細かな費用がかかってきます。それぞれの内容をみてみましょう。

登記費用

マンションを買うということは不動産を買うということです。でもお金をはらって購入しただけでは、マンションの土地や建物が自分のものである、というのを示す証拠はどこにもありません。仮にあなたが所有しているマンションでも別の人が「本当は私のものだ!」なんて主張してきたらトラブルになってしまいます。

そのため法務局に届けて公に「この不動産の所有者は誰か」といった不動産に関して権利をもっている人の情報を記録し、証明してもらいます。

そのための手続きが「登記」というものです。

複雑な手続きであり、登記にミスがあると不動産の所有権を主張できなくなってしまうという非常に重要なものなので、通常は司法書士に依頼して登記手続きをおこなってもらいます。

その際、登記にあたっては、不動産の権利状況の変化を登記するたびに「登録免許税」という税金もかかってきます。

「あなたがこの不動産の所有者になりましたよ」という「所有権移転登記」と「住宅ローンを借りるにあたって○○という金融機関の抵当権を設定していますよ」という「抵当権設定登記」をおこなうのがよくあるパターンです。

登記費用は大半がこの「登録免許税」になりますが、税額は登記の対象になる不動産の評価額などの条件によって大きく変わってきます。そのため物件にもよりますが20~30万円以上の費用を見込んでおく必要はあります。

仲介手数料

不動産仲介会社を通してマンションを購入すると、仲介手数料が発生します。この仲介手数料は400万円超の物件の場合、「物件価格の3%+6万円+消費税」が上限として定められている金額です。

マンションを購入する際に400万円以下の物件を購入するというのはレアケースでしょうから、殆どのケースでは「物件価格の3%+6万円+消費税」の手数料がかかるということになります。

例)物件価格3000万円の場合の仲介手数料

3000万円×3%+6万円+消費税10%=105.6万円

物件価格にもよりますが、時に100万円をこえるような費用になります。

この仲介手数料の割引を謳っている不動産会社も多くありますが、不動産の購入には外から見えない様々なリスクが潜んでいます。それらをしっかり専門家が調査して事前に説明してもらうための代価として考えた場合、必ずしも安ければよいとは言い切れません。

仲介手数料の割引を利用する際には、しっかり物件の調査や気になるポイントの説明をしてもらえるかどうか事前によく確認するようにしましょう。

住宅ローン関連費用

住宅ローンを借りる際にも様々な費用が必要になります。一般的なものは「融資手数料」とよばれるもので、「融資金額の2%+消費税」という設定になっている金融機関が殆どです。

この他、最近は減ってきましたが、融資金額と審査内容に応じて決まる数十万円~100万円程度におよぶ「保証料」が必要になる金融機関もあります。

保証料を支払う必要がある金融機関の融資手数料は5万円や10万円などの安い金額設定になっていることが多く、保証料と手数料を合計して実際の支払金額を比べてみると、「融資金額の2%」と大きな差がないケースが多いです。

このように考えるとおおむね住宅ローン関連費用としては「融資金額の2%+税」を目安に考えておけば充分です。

例)住宅ローンで3000万円の融資をうける場合

3000万円×2%+消費税10%=63万円

仲介手数料ほどではありませんが、大きな支払いを伴うことになります。

他にもある物件価格以外にかかるお金

マンションの購入にかかる諸経費で大きなものは登記費用、仲介手数料、住宅ローン関連費用の3つですが、この他にも様々な費用がかかってきます。

管理費・修繕積立金

物件購入時に中古マンションの場合は前の所有者が先に支払っていた管理費や修繕積立金、(マンションによってはその他の費用も)を日割り計算で精算します。そのため、数万円の清算金が必要になります。

新築マンションの場合は、これからはじまるマンション管理や修繕積立金の運用のために準備金のような形で数十万円をまとめて支払う場合があります。

固定資産税

マンションを所有すると固定資産税や都市計画税といった「不動産を所有していることに対してかかる税金」を毎年負担することになります。

中古マンションを購入する際にはこういった固定資産税についても前の所有者が支払っていた分を日割り計算で精算します

不動産取得税

不動産を取得すると不動産取得税の支払い義務が発生します。新築マンションや築30年以内のマンションなどの場合は軽減措置が大きいため、不動産取得税が0円になるケースも多いです。

火災保険・地震保険

多くの住宅ローンでは購入した物件について火災保険に加入することが必須条件にされています。

またこういった条件の有無にかかわらず、万が一にそなえて火災保険や地震保険に加入しておくのは重要です。補償額の多寡によって保険料は大きくかわってきますが、数万円~10万円以上の出費にはなります。

その他

その他、事情によって異なりますが、家具や家電製品を新たにそろえるお金や引越し費用なども実際には必要になります。不動産の売買契約や住宅ローン融資の金消契約では収入印紙が必要になります。

こういった費用をつみあげて考えてみても10万円以上は必要になってきます。

中古マンションを買ってリノベーションしたい、なんて考えている方は場合によっては1000万円をこえる規模でリノベーション費用を見ておく必要もありますので、これらは物件の購入諸経費とは別にしっかり予算を組んでおく必要があります。

新築マンションと中古マンションの諸経費の相場と違い

このようにマンションを購入する際には物件価格の他にもかかってくる費用は沢山あります。

必要な諸経費の目安として、新築マンションの場合は物件価格の5%程度、中古マンションの場合は物件価格の10%程度を見込んでおくようにしましょう。

新築マンションを購入する際にはマンションの売主が不動産会社であるため、不動産仲介会社を間に挟む必要がなく、取引の構造上仲介手数料がかかりません。 また、新築マンションは物件価格が高い一方で登録免許税の軽減措置が大きく活用できるケースも多いため登記費用も中古マンションよりは安くなりやすいです。そのため、必要な諸経費の目安は上記のように変わってきます。

とはいえ新築でも中古でも物件を購入するだけであても物件価格以外に数百万円もの諸経費が必要になる、というのは変わりません。

マンションを購入する際には物件価格だけでなく、以下の費用もしっかりみこんだ上で検討をすすめましょう。

・新築マンションの場合 物件価格+諸経費(物件価格の5%想定)

・中古マンションの場合 物件価格+諸経費(物件価格の10%想定)(+リノベーション費用)

新築マンションと中古マンション どっちがおトク?

新築でも中古でもマンションを購入するには物件価格以外に様々な費用が必要になるのはここまでみてきた通りです。

同じエリアで比べた場合、

・新築マンションは物件価格自体が高くて諸経費は相対的に安い

・中古マンションは物件価格自体が新築よりは安くて諸経費はややかさむ

さらにそのまま住むのは難しいのでリノベーション費用がかかる

ということになります。

それではどちらがおトクなのでしょう?

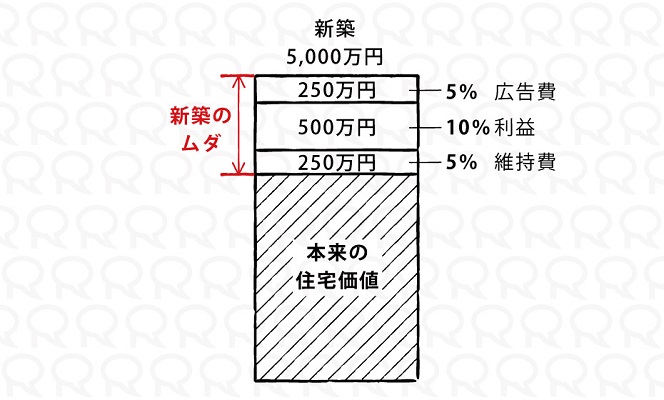

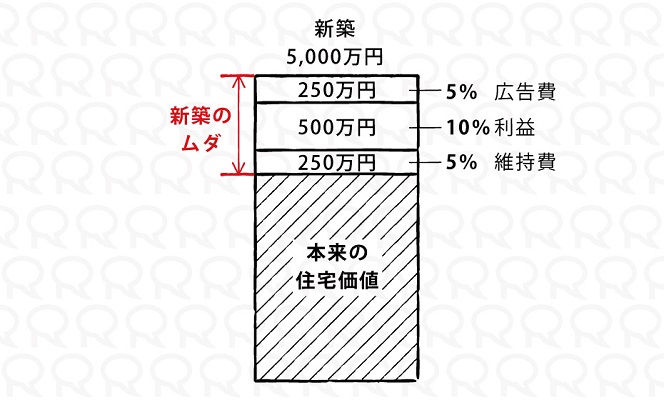

新築マンションの販売価格の裏側

「新築マンションは扉をあけた瞬間に価値が下落する」とよく言われます。その理由を新築マンションの販売価格から少し紐解いてみましょう。

新築マンションの販売価格には様々な費用が含まれています。

立派なパンフレットやイメージキャラクターによるCMから、高級感のある新聞折り込みチラシ、マンションギャラリーの設営などの広告費です。これらは通常販売価格の3%〜5%程度といわれています。

また、新築マンションの販売のために必要な人件費、建築時にデベロッパーが負担する金利や維持費等が販売価格の5%前後といわれています。これらに加えて販売業者の利益が10%程度のせられて新築マンションの販売価格が構成されています。条件の良いルーフバルコニー付き、最上階、角部屋といった希少性の高い住戸は、新築マンションの販売時には15%近い利益を見込んでいます。

これらを足し合わせると、新築時の販売価格のうち約20%はデベロッパーの販売活動のための経費や利益になっている、ということになります。

事業活動なので経費がかかってきたり、事業者の利益を見込む必要があるのは当然のことです。ただ、これらについては新築マンションとして販売された後、中古マンションとして購入する買主の方が「物件の価値」として評価する要素からは外れてしまいます。

そのため「新築マンションは扉を開けた瞬間に価値が下落する」といわれているのです。

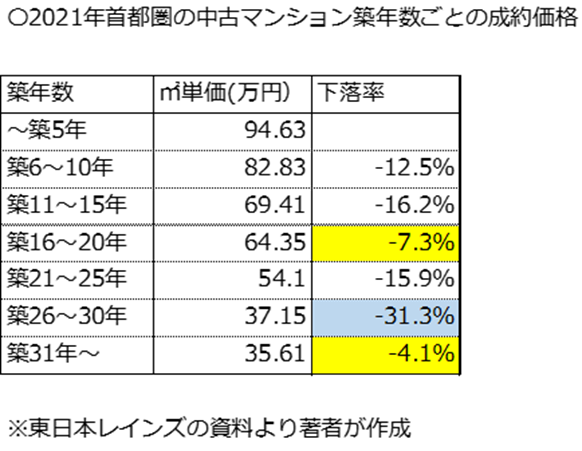

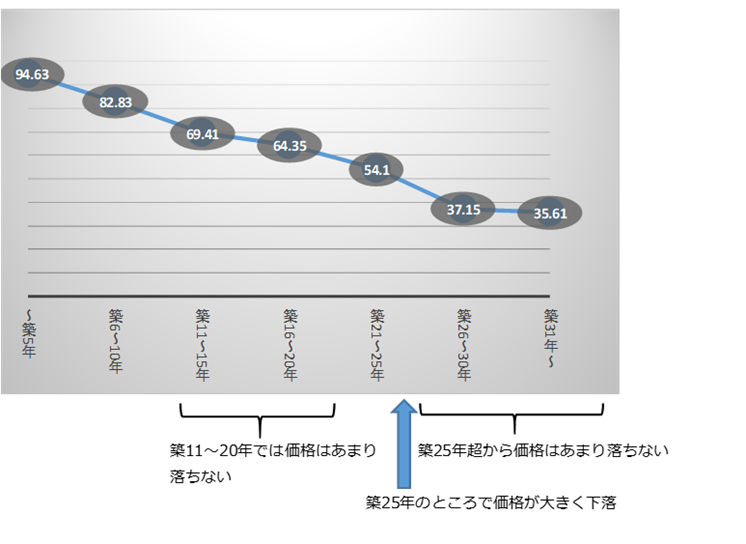

築年数ごとの中古マンションの価格の推移

下記は2021年の首都圏の中古マンションが築年数ごとにどんな価格で販売されたか、を示した表とグラフです。物件それぞれの広さが異なるので1㎡あたりの単価におきかえて、マンションの取引価格に築年数がどんな影響を与えるか、をまとめています。

新築時の販売価格との比較まではできませんが、中古マンションの取引価格と築年数の関係がみえてきます。

当然ながら築年数が古くなると物件はどんどん安くなっていきます。でも築26年超の物件になると、ほとんど価格の下落がとまっていることがわかります。

築30年前後の中古マンションが狙い目?

築年数26~30年あたりの物件を購入してリノベーションすれば、「物件そのものの資産価値はあまり下がらない」ということになります。逆に新築を購入すると築31年を超えることには70%近く資産価値が下落してしまう、ということになります。

今から30年前、遡るとバブルが崩壊し、土地神話が崩れ、販売業者は立地志向から建物の魅力で競い合っていた時代です。この年代前後のマンションは共用部分を含めた建物グレードが高く、経年による値下りも緩やかになっているのかもしれません。

中古マンションを買ってリノベーションするのであれば、築年数20年を超えるような物件を購入する方が多いことでしょう。そのため、物件を上手に選べば、数字上では新築よりも「中古マンション購入+リノベーション」の方が資産価値をキープしやすくなるかもしれません。

とはいえ、この「資産価値」にはリノベーションでかけたお金は必ずしも十分に反映されるとは限りませんので、あくまで「物件の購入価格について」として考えておいてください。

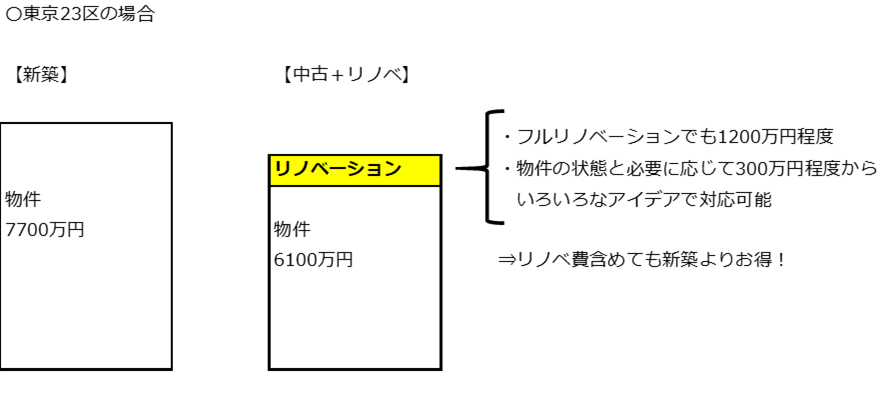

東京23区で比較 新築マンションvs中古を買ってリノベーション

23区内で新築マンションを買おうとすると60㎡で7,746万円もの価格になります。(※2022年8月時点で東京23区の新築マンションの平均㎡単価は129.1万円 不動産経済研究所レポートより)

一方で中古マンションは6,138万円(※2022年が8月時点で東京23区の中古マンションの平均㎡単価は102.3万円 東日本レインズのレポートより筆者が作成)

中古マンションが高騰している、という話はよくでてきますが新築と中古では1600万円ほどの金額の開きがあります。

ちなみにこの「中古マンション」の平均築年数は21.9年。キッチンやお風呂、トイレ、洗面、給湯器といった設備も老朽化が進んでいて、遅かれ早かれ交換しないと…といった時期にあたります。

従って、「新築よりも1600万円安い!」といってもそのまま住むことは難しいため、リノベーションが必要になります。

60㎡の物件でのリノベーションを考えたとき、大まかに考えると以下のような金額ができることの目安になります。

・リノベ費1200万円~ 水回り設備・間取り・内装を全て一新するスケルトンリノベ

・リノベ費 800万円~ 水回り設備を全て一新+一部間取りの変更、床・壁をきれいに

・リノベ費 500万円~ 水回り設備を全て一新+気になるところのワンポイントリノベ

リノベーションにどのくらいお金をかけるか、中古マンションの共用部の老朽化をどの程度許容できるか、など皆さんの好みに応じて意見はわかれることでしょうが、選択肢のひとつとしては魅力的だと考えられます。

さすがに東京23区だと物件が高すぎるかもしれませんが、少しだけ郊外に目をやれば3000万円程度で中古マンションとはいえ、オートロック付きの築20年前後の物件やグレードが高いものの比較的物件価格が安い築30年前後の物件が沢山あります。

状態のよい物件を選んだら、思い通りにリノベーションしても物件3000万円+リノベ1200万円+物件購入諸経費300万円と合計4500万円、総額にして5000万円かけずに自由度の高い住まいが手に入るのです

中古を買って、リノベーションの予算のたて方はコチラ

→【リノまま/知る・調べる】 中古を買ってリノベーションするメリットは?予算の考え方と合わせて解説

まとめ

マンションの購入に一体いくらのお金がかかるのか、新築と中古でどう違うのかをここまでみてきました。

新築マンションの充実した共用部や外観の魅力をとるか、中古マンションで自由に内装をつくりかえる魅力をとるか、は人それぞれです。どちらをとるにしてもメリットもデメリットもあります。またマンションを購入するとなると物件価格以外にかかる色んな費用があって、それらも新築か中古か、リノベーションをどの程度するかによっても大きく変わってくるものです。

お金のこと以上に大きな価値があるのは「暮らし」です。まずは「新築」や「中古」といった枠をとっぱらって、自分たちがどんな暮らしをしたいか、をじっくりと考えてから住まい探しをはじめるようにしましょう。