【2024年最新版】住宅ローン減税とは?いつまで受けられる?令和6年の改正点は?適用条件を解説!

- 公開日:2020.7.23

- 更新日:2024.6.27

多くの方は「住宅ローン」を使って家を買います。

そして多くの方がなんとなく知っているのが「住宅ローン減税」という制度です。

しかしこの制度、誤解している人が意外と多いものです。

なんとなく理解したつもりになっていたのが古い制度のものだと、「しまった!」なんてケースも出てきます。

知らないで損してるかも!?「住宅ローン減税」にまつわるよくある誤解をあげてみました。

宅地建物取引士。映画館勤務を経てリノベーションへ。リノままの一員として多くのお客様の住まいづくりに関わる。現リノまま広報。

住宅ローン減税制度とは

「住宅ローン減税」(=住宅ローン控除)の正式名称は住宅借入金等特別控除。新しい家を買ってから13年間(中古住宅の場合は10年間)にわたって、毎年年末時点の住宅ローン残高の0.7%にあたる金額が所得税や住民税から減税されるというものです。

- あくまで自分たちが住むための家を買ったときに利用した住宅ローンが対象になること(投資用等は対象外)

- この制度はあくまで「減税」であってお金がもらえるわけではないので、所得税や住民税をあまり払っていない方は減税メリットが小さくなること

- 「年末時点の住宅ローン残高の0.7%」が基準になるので、住宅ローン残高が減るにつれて減税額が小さくなること

この3点は基本として押さえておきましょう。

外部リンク:国土交通省による制度の説明

【2024年】住宅ローン減税の変更箇所

度々改正される住宅ローン減税ですが、令和6年度の主な改正点は以下の通りです。

- 借入限度額が引き下げられる

- 省エネ基準を満たさない「その他の住宅」は減税対象外に

- 中古住宅の減税適応条件が緩和される

また、令和6年以降に新築した場合の住宅ローン控除は、原則、省エネ基準適合住宅以上の性能が必須となり、省エネ性能がない場合は住宅ローン控除の対象から外れてしまいます。

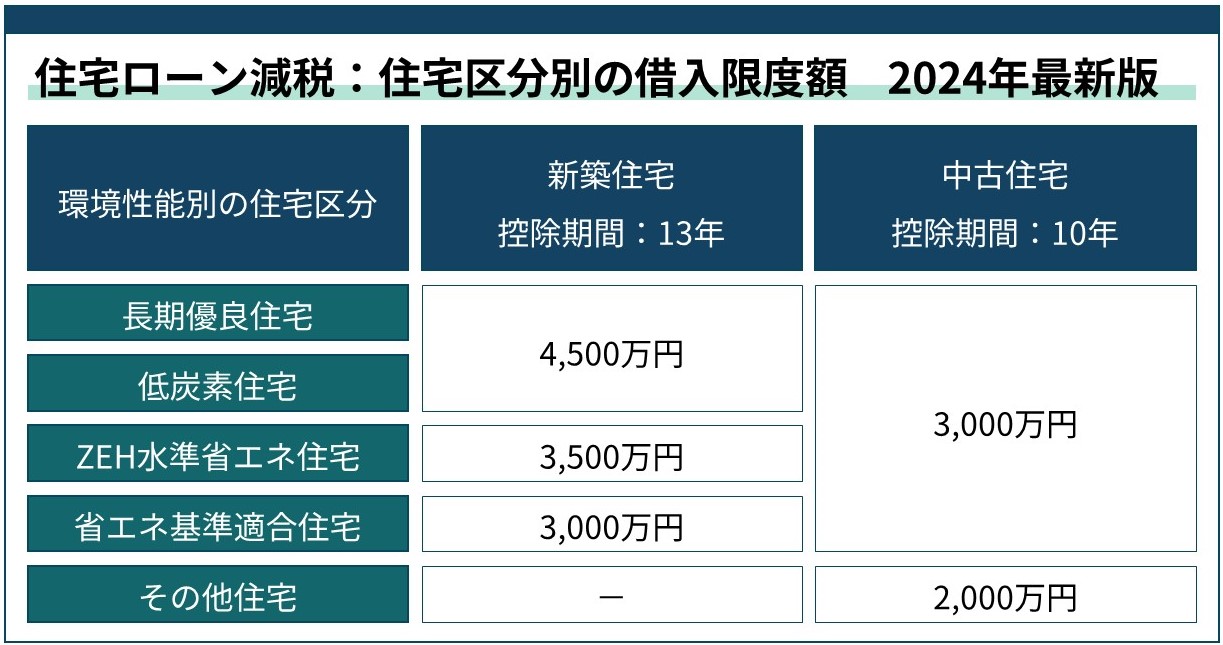

借入限度額が引き下げられる

新築住宅については2024年以降、全区分において借入限度額が引き下げられます。

前年との比較は以下表をご参照ください。

| 環境性能による住宅区分 | 2022・2023年入居 | 2024・2025年入居 |

| 長期優良住宅 | 5,000万円 | 4,500万円 |

| 低炭素住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 0円 |

一方で、19歳未満の扶養親族を有する子育て世帯と、夫婦のいずれかが40歳未満の若者夫婦世帯の住宅ローン減税が拡充されることに。2024年1月1日から12月31日までに入居した場合の子育て世帯・若者夫婦世帯の借入限度額が、以下表の通りに上乗せされます。

| 環境性能による住宅区分 | 上乗せ額 | 上乗せ額を反映した借入限度額 |

| 長期優良住宅 | 500万円 | 5,000万円 |

| 低炭素住宅 | 500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 1,000万円 | 4,500万円 |

| 省エネ基準適合住宅 | 1,000万円 | 4,000万円 |

子育て世帯、または若者夫婦世帯であり、かつ省エネ基準を満たす住宅を購入する場合に限り、前年までと同水準の住宅ローン控除が適用されるということになります。

省エネ基準を満たさない「その他の住宅」は減税対象外に

その他住宅に分類される住宅の中で省エネ基準を満たさない物件については、住宅ローン控除の減税対象外となります。

ただし特例として、2023年12月31日までに建築確認を受けている、あるいは登記簿上の建築日が2024年6月30日以前であれば、適用対象となります。しかし、適用を受けられたとしても、借入限度額は3,000万円から2,000万円に引き下げられ、控除期間も13年から10年に短縮されてしまいます。

中古住宅の減税適応条件が緩和される

中古住宅は築年数などの要件が緩和されています。

具体的には、1982年以降に建築された中古住宅であれば、新耐震基準に適合しているため住宅ローン減税の対象です。

1981年12月31日以前に建築された中古住宅であっても、新耐震基準を満たしている住宅であれば住宅ローン減税を受けることは可能ですので、戸建ての場合は売主へ、マンションであれば管理組合へ確認してみましょう。

借入限度額が引き下げられる住宅区分一覧

長期優良住宅

長期優良住宅は、長期にわたり良好な状態で使用するための措置が講じられた優良な住宅です。長期優良住宅の建築及び維持保全の計画を作成し、所管行政庁に申請することで認定を受けることができます。

低炭素住宅(低炭素建築物)

低炭素住宅とは、二酸化炭素の排出の抑制に資する建築物で、所管行政庁(都道府県、市又は区)が認定を行うものです。

ZEH水準省エネ住宅

ZEH水準省エネ住宅とは、「断熱等性能等級5かつ一次エネルギー消費量等級6の性能を有する」住宅を指します。2022年4月より新設された最高等級の省エネ性能が求められます。

省エネ基準適合住宅

省エネ基準適合住宅には、現行の省エネ性能を満たす基準、すなわち、日本住宅性能表示基準における断熱等性能等級4以上、かつ一次エネルギー消費量等級4以上の性能を有する住宅が該当します。

その他住宅

上記の4項目に当てはまらない住宅は、その他の住宅に分類されます。一点注意点としては、認定長期優良住宅や省エネ基準適合住宅の条件を満たした住宅であっても、証明書がない場合その住宅は「その他の住宅」扱いになってしまうため、令和6年以降は住宅ローン控除を受けられないことになります。

住宅ローン減税の手続き方法

住宅ローン減税は住まいを買ったら勝手に減税してもらえる、というものではありません。自分たちで必要な書類を揃えて税務署で手続きをおこなわないといけません。細かな手続きの方法は所轄の税務署によって少しずつことなるのですが、大まかな流れは同じです。大きな流れを頭にいれておきましょう。

初年度は確定申告

住宅ローン減税は以下のような流れで税金が還付されます。

・新しい住まいを住宅ローンで購入する

・購入した住まいに住み始める

・住み始めた年の翌年の2月頃に税務署で手続きをする

・その結果税金が戻ってくる

従って、初年度分は「住み始めた年の翌年」に税務署で確定申告をおこなう必要があります。自営業の方など毎年確定申告をおこなっている方は2年目以降についても確定申告によって住宅ローン減税が適用されます。

2年目以降は年末調整

一方で会社勤めの方は2年目以降の住宅ローン減税については、会社でおこなう年末調整の際に必要書類を提出して手続きをおこないます。

すると会社から支給される給与といっしょに減税分が振り込まれる、といった流れになります。

申請し忘れた場合

申請し忘れた場合でもきちんと書類がそろっているのであれば、5年以内に税務署に対して還付の手続きを行うことで住宅ローン控除を受けることが可能です。

会社員の方は1年以内であれば年末調整を再度会社におこなってもらう、という方法もあります。

お住まいを買ったときには住宅ローン減税の制度のことをよく知らなかった、勘違いしていて自分たちは対象外だと思っていた、なんてケースでもリカバリーできる場合もありますので、あきらめずに所轄の税務署などにたずねてみましょう。

住宅ローン減税に必要な書類

住宅ローン減税をうけるには様々な書類が必要になります。必要な書類は大きく分けて「自分で記入して計算する書類」と「住宅ローン減税をうけるための諸条件について証明するための証拠書類」の2種類です。

従って、「諸条件について証明するための証拠書類」については条件ごとに変わってきますし、所轄の税務署によって異なるケースもありますので詳しくは税務署に問い合わせて確認するようにしましょう。

ここでは皆さんが必要になる初年度の確定申告で必要になる書類で主要なものをあげておきます。

確定申告書・住宅借入金特別控除額の計算明細

この2点が「自分で記入して計算する書類」です。国税庁のサイトや税務署で入手することができます。記入の仕方についても解説があるので、しっかり読んで必要な情報を記入しておきましょう。

住宅ローンの年末残高証明書

住宅ローンの年末残高×0.7%が住宅ローン減税の控除額になります。そのため銀行など住宅ローンを融資元である金融機関は毎年年末ごろに「住宅ローン年末残高証明書」を送ってきます。万が一無くしてしまったら金融機関に問い合わせて再発行してもらいましょう。

年末調整の時期にあわせて送られてくるので、実際の年末の残高とは異なるケースもありますが、滞納したり繰り上げ返済したりといったことがなければこの残高の数字をそのまま利用できます。

源泉徴収票

会社勤めの方は年収が記載された源泉徴収票が必要です。こちらも万が一無くしてしまったらお勤め先に再発行を依頼しましょう。

マイナンバーカード

マイナンバーカードを提出することはありませんが、書類にマイナンバーの記載が必要になります。買ったお住まいがご自身で住むためのものか、引き渡しから半年以内に住んでいるか、対象年度の年末までに居住を開始していて年末時点でも実際に住んでいるか、などは住民票を移している履歴をみればわかります。

万が一、やむを得ない理由で引き渡しから半年以内の居住開始ができなかった場合や途中で単身赴任してしまった場合などは別途追加で書類などが必要になってきますので税務署に相談してみましょう。

登記事項証明書

対象になるお住まいの登記事項証明です。これがいわゆる「登記簿」の写しです。物件を契約する段階では前の所有者の方が載っている登記事項証明をみていることでしょうが、確定申告時には住宅ローン減税をうける方自身が所有者として記載されている謄本を用意しましょう。

通常は不動産を購入すると司法書士の先生が手続きをすすめてくれます。「あなたが所有者になった」というデータが法務局にしっかり登録されたら登記事項証明を送ってもらえます。もしお持ちでなくとも、対象物件の所轄の法務局ですぐに発行してもらえます。

住宅ローン減税をうける条件の「面積50㎡以上」(※新築で他条件を満たした場合は40㎡以上)や「竣工年が1982年1月以降」満たしているかどうかもしっかり確認しておきましょう。

売買契約書・請負契約書

購入した不動産の売買契約書です。お住まいの取得年月日や取得価格はここでわかります。

リフォームやリノベーションの費用に対して住宅ローン減税を利用する場合は、工事請負契約書が必要になります。

増改築等工事証明書

リフォームやリノベーションしたお住まいに住む場合や買取再販などのリノベーション済み物件を購入した場合などについては、住宅ローン減税の与件をみたすリフォーム工事がなされているかどうか、を「増改築工事証明書」によって証明する必要があります。

リフォーム会社やリノベーション会社、もしくはリノベーション済み物件の売主さまに相談して受け取っておくようにしましょう。

その他

省エネ性能の基準に基づいて住宅ローン減税を適用する場合にはそれらの証明書類が必要になります。また1982年1月以前に竣工した物件に対して住宅ローン減税を適用する場合には耐震性を証明するために「耐震基準適合証明」もしくは「瑕疵保険付保証明」といった書類が必要になります。

それぞれ細かく要件がきまっていますので、税務署にしっかり確認した上で準備しておきましょう。

以上が初回の申請時に必要になる書類です。2年目以降も住宅ローンの年末残高証明書は必須になりますが、その他の必要書類は大幅に減ります。

1年目に各条件を満たしていたのであれば、2年目は「本当にそこに住み続けているか」や「住宅ローンの残高は何年分、いくら残っているか」「年収の要件をみたしているか」といった変化する要素だけをチェックできればよいからです。

住宅ローン減税の手続き方法

住宅ローン減税は住まいを買ったら勝手に減税してもらえる、というものではありません。自分たちで必要な書類を揃えて税務署で手続きをおこなわないといけません。

細かな手続きの方法は所轄の税務署によって少しずつことなるのですが、大まかな流れは同じです。大きな流れを頭にいれておきましょう。

初年度は確定申告

そもそも住宅ローン減税は以下のような流れで税金が還付されます。

・新しい住まいを住宅ローンで購入する

・購入した住まいに住み始める

・住み始めた年の翌年の2月頃に税務署で手続きをする

・その結果税金が戻ってくる

従って、初年度分は「住み始めた年の翌年」に税務署で確定申告をおこなう必要があります。

自営業の方など毎年確定申告をおこなっている方は2年目以降についても確定申告によって住宅ローン減税が適用されます。

2年目以降は年末調整

一方で会社勤めの方は2年目以降の住宅ローン減税については、会社でおこなう年末調整の際に必要書類を提出して手続きをおこないます。

すると会社から支給される給与といっしょに減税分が振り込まれる、といった流れになります。

申請し忘れた場合

申請し忘れた場合でもきちんと書類がそろっているのであれば、5年以内に税務署に対して還付の手続きをおこなえば、住宅ローン控除をうけることが可能です。

会社員の方は1年以内であれば年末調整を再度会社におこなってもらう、という方法もあります。

お住まいを買ったときには住宅ローン減税の制度のことをよく知らなかった、勘違いしていて自分たちは対象外だと思っていた、なんてケースでもリカバリーできる場合もありますので、あきらめずに所轄の税務署などにたずねてみましょう。

住宅ローン減税に必要な書類

住宅ローン減税をうけるには様々な書類が必要になります。必要な書類は大きく分けて「自分で記入して計算する書類」と「住宅ローン減税をうけるための諸条件について証明するための証拠書類」の2種類です。

従って、「諸条件について証明するための証拠書類」については条件ごとに変わってきますし、所轄の税務署によって異なるケースもありますので詳しくは税務署に問い合わせて確認するようにしましょう。

ここでは皆さんが必要になる初年度の確定申告で必要になる書類で主要なものをあげておきます。

確定申告書と(特定増改築等)住宅借入金特別控除額の計算明細

この2つが「自分で記入して計算する書類」です。国税庁のサイトや税務署で入手することができます。記入の仕方についても解説があるので、しっかり読んで必要な情報を記入しておきましょう。

住宅ローンの年末残高証明書

住宅ローンの年末残高×0.7%が住宅ローン減税の控除額になります。そのため銀行など住宅ローンを融資元である金融機関は毎年年末ごろに「住宅ローン年末残高証明書」を送ってきます。万が一無くしてしまったら金融機関に問い合わせて再発行してもらいましょう。

年末調整の時期にあわせて送られてくるので、実際の年末の残高とは異なるケースもありますが、滞納したり繰り上げ返済したりといったことがなければこの残高の数字をそのまま利用できます。

源泉徴収票

会社勤めの方は年収が記載された源泉徴収票が必要です。こちらも万が一無くしてしまったらお勤め先に再発行を依頼しましょう。

マイナンバーカード

マイナンバーカードを提出することはありませんが、書類にマイナンバーの記載が必要になります。買ったお住まいがご自身で住むためのものか、引き渡しから半年以内に住んでいるか、対象年度の年末までに居住を開始していて年末時点でも実際に住んでいるか、などは住民票を移している履歴をみればわかります。

万が一、やむを得ない理由で引き渡しから半年以内の居住開始ができなかった場合や途中で単身赴任してしまった場合などは別途追加で書類などが必要になってきますので税務署に相談してみましょう。

登記事項証明書

対象になるお住まいの登記事項証明です。これがいわゆる「登記簿」の写しです。物件を契約する段階では前の所有者の方が載っている登記事項証明をみていることでしょうが、確定申告時には住宅ローン減税をうける方自身が所有者として記載されている謄本を用意しましょう。

通常は不動産を購入すると司法書士の先生が手続きをすすめてくれます。「あなたが所有者になった」というデータが法務局にしっかり登録されたら登記事項証明を送ってもらえます。もしお持ちでなくとも、対象物件の所轄の法務局ですぐに発行してもらえます。

住宅ローン減税をうける条件の「面積50㎡以上」(※新築で他条件を満たした場合は40㎡以上)や「竣工年が1982年1月以降」満たしているかどうかもしっかり確認しておきましょう。

売買契約書・請負契約書

購入した不動産の売買契約書です。お住まいの取得年月日や取得価格はここでわかります。

リフォームやリノベーションの費用に対して住宅ローン減税を利用する場合は、工事請負契約書が必要になります。

増改築等工事証明書

リフォームやリノベーションしたお住まいに住む場合や買取再販などのリノベーション済み物件を購入した場合などについては、住宅ローン減税の与件をみたすリフォーム工事がなされているかどうか、を「増改築工事証明書」によって証明する必要があります。

リフォーム会社やリノベーション会社、もしくはリノベーション済み物件の売主さまに相談して受け取っておくようにしましょう。

その他

省エネ性能の基準に基づいて住宅ローン減税を適用する場合にはそれらの証明書類が必要になります。また1982年1月以前に竣工した物件に対して住宅ローン減税を適用する場合には耐震性を証明するために「耐震基準適合証明」もしくは「瑕疵保険付保証明」といった書類が必要になります。

それぞれ細かく要件がきまっていますので、税務署にしっかり確認した上で準備しておきましょう。

以上が初回の申請時に必要になる書類です。2年目以降も住宅ローンの年末残高証明書は必須になりますが、その他の必要書類は大幅に減ります。

1年目に各条件を満たしていたのであれば、2年目は「本当にそこに住み続けているか」や「住宅ローンの残高は何年分、いくら残っているか」「年収の要件をみたしているか」といった変化する要素だけをチェックできればよいからです。

住宅ローン減税のポイント、注意点

返ってくる金額は支払った税額の範囲内のみ

住宅ローン減税の条件を満たし、控除可能となった場合、必ずしも計算通りの金額がそのまま控除されるとは限りません。

例えば年収が500万円の場合、所得税率は20%ですので、所得税の納税額は10万円です。この納税額を控除額が上回っていれば所得税は納付不要となりますので、借入限度額を問わず控除額は10万円となります。

上回ってしまった控除額については翌年度の住民税の控除に充てることができますが、自治体によって上限額が設定されていますので、役所へ確認してみましょう。

リフォームの場合はリフォーム減税制度もある

住宅の購入に限らず、単にリフォームをする場合にも、条件次第で適用される減税制度があります。

特定のリフォームを行った場合、住宅ローン控除同様、所得税控除や固定資産税の減税措置などの恩恵を受けることができます。

詳しい条件等は国土交通省のコチラのページにてご確認ください。

リノベーションはリノままにお任せください

リノままでは、物件探しから工事まで全て自社完結で、少数精鋭のチームで連携しながらリノベーションを進めています。

リノベーションに長く携わってきた経験を生かして、お客様の暮らしに寄り添いながら、プロならではの視点から将来的に必要になることを見据えたプランを提案いたします。

様々なニーズにお答えできるプランをご提案いたしますので、是非とも一度お問い合わせくださいませ。

まとめ

ここまで住宅ローン減税の制度概要と注意点をみてきました。

何度かお伝えした通り、この制度はあくまで「住宅ローン」という借金に対して支払っている税金を軽くしてもらえる、というものです。従って、最大控除のメリットを得ようとすると、「借金を沢山して」いて「税金を沢山払っている」という状態を「長期にわたって継続させる」ということになります。

この制度のこと「だけ」にとらわれず、お住まいを購入する際の全体のご予算やこれから先のライフプランをしっかりと組み立てておいた上で、うまく制度を利用していかないと思わぬ落とし穴があります。

制度の仕組みを正しく理解して賢く利用するよう心がけましょう。

関連記事

〇私でもホントに借りられる?こんなに借りて大丈夫?住宅ローンにまつわるぼんやりとした不安

住まいを手に入れるときに「すべて現金で払う!」という方は少数派。多くの方は住宅ローンを使います。同時に「何千万円」って借金を背負うのはこのときがはじめて。「ホントにこんなに借りられるの?」「ローンの審査って大丈夫なの?」って不安。逆に「お金を貸す」立場になって考えると注意すべき2つのポイントがみえてきます。

〇コロナの影響!?リノベーションの進め方はどうなる?今本当に家を買っていいの?「前向きに」悩もう!

新型コロナウィルスで世の中のいたるところで多大な影響がでていますね。

年明けから春にかけて、「そろそろ新しい住まいが欲しい」「リノベーションで今のおうちをガラっと変えたい」なんて思ってたみなさん、「今本当に家を買っていいの?」「今本当にリノベーションしてもいいの?」って不安になっていませんか?

少しだけ頭の中を整理して「前向きに」悩みませんか?

〇「家を買う」には必ずリスクがある!よく言われる「資産性」って何?

「本当に私が家を買っていいの?」「住宅ローンを組んでも大丈夫?」「今でなくてもよいのでは?」

不安の種は尽きません。

「資産性の高い家を買おう!」「買い時を逃すな!」

そんな煽り文句も方々にあふれています。

本当にそうでしょうか?

そんなことより、周りに流されず、あなたにとって「ちょうどいいリスク」を探して

「自分らしい」決断をしてみませんか?

〇築10年、築20年・・・築50年も、全部同じ「中古マンション」 どのくらい古い物件までアリ?

「中古を買って、リノベーション」で物件探しをはじめる前に

「まず」知っておくべきことは「古い物件って本当に大丈夫?」

「どうやって良い物件を見極めるの?」ってことと、

「本当にこんなに多くのお金をかけてよいの?」

「いろんな費用も含めて毎月いくら払うことになるの」ってこと。