マンションの修繕積立金は安すぎる方が危険!購入時の注意点は?

- 公開日:2019.12.19

- 更新日:2023.12.1

中古マンションを購入したら、毎月支払うことになるお金は住宅ローンの返済だけではありません。

マンションを購入するとほぼ確実に毎月「管理費」や「修繕積立金」を毎月支払うことになります。

このほかにもマンションによっては土地を地主様から借りているために「借地料」を払う必要があるケースとか、全館の暖房システムを導入しているために「光熱費」を払う必要があるケースとか、様々な「毎月払うお金」があります。

中でも修繕積立金は物件ごとに支払い金額の違いが大きく、今は安く設定されていても将来的に大きく値上げしてくケースもしばしばあります。

この記事ではマンションの修繕積立金について、目安となる金額や将来どのくらい値上がりしそうかなどの注意点をご紹介します。

宅地建物取引士。映画館勤務を経てリノベーションへ。リノままの一員として多くのお客様の住まいづくりに関わる。現リノまま広報。

マンションの修繕積立金とは?

マンションの修繕積立金とは一言でいうと、共用部の修繕をするために積み立てているお金、ということになります。

もう少しかみ砕いて説明すると以下のようになります。

マンションは各お部屋の所有者の方が所有する「専有部」と、各お部屋の所有者の方全員で共有している建物全体の構造部分やロビー、階段などの「共用部」にわかれます。

「専有部」の維持・修繕については各お部屋の所有者の方がおこなうものですが、建物全体にかかわる「共用部」の維持・修繕については所有者全員の意思決定と費用負担に基づいて進める必要があります。

また、「共用部」の修繕工事となると数百万円から数千万円、内容によっては1億円をこえるような規模の工事も発生します。

こういった「共用部」の維持・修繕のための工事をおこなうために、マンションの各部屋の所有者の方が全員で少しずつ積立貯金しているものがこの「修繕積立金」です。

修繕積立金は誰が決めて誰に支払う

それでは修繕積立金は一体誰に払うものなのでしょう?

この修繕積立金の支払い先は各お部屋の所有者全員でつくられた「管理組合」です。マンションを購入したらあなた自身も管理組合の一員です。

修繕積立金をいくらにするか、を決めることができるのも「管理組合」です。管理組合の総会決議で決めていて、こちらも当然ながらマンションの所有者全員が管理組合の一員です。

修繕積立金をはじめとするマンション全体の重要な事柄は、所有者の方全員がその決定から関わる当事者である、ということは頭に入れておきましょう。

※マンションの管理状態全般のチェックポイントは以下でみておきましょう!

⇒リノまま【知る・調べる】「マンション管理」のチェックポイント 中古マンションを蝕む「最大の敵」とは?

修繕積立金はどうやって決める?

修繕積立金はマンションの共用部の維持・修繕に必要なお金を積み立てるものです。そのたため建物全体を維持・修繕するための計画がなければ根拠をもって決めることはできません。

一部の例外を除けばマンションにはこの先30年程度の期間において建物の維持・修繕のためにどんな工事が必要か、それらにどのくらいのお金がかかるか、を「長期修繕計画」として計画をたてています。

この長期修繕計画に基づいて、先々に予想される工事に対応できるように修繕積立金を決めています。これらの積立金を各所有者の方の住戸の広さ(専有面積)に応じて按分する、という方法が一般的です。

※長期修繕計画の見方については以下をご覧ください

⇒リノまま【知る・調べる】マンションの長期修繕計画とは?中古マンション購入時の注意点を紹介

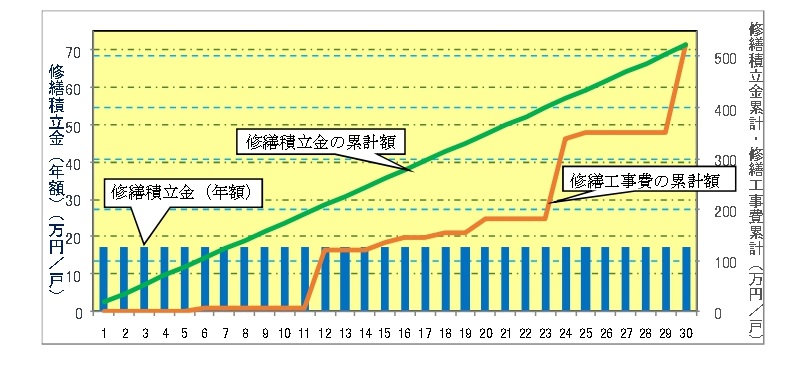

均等積立方式

修繕積立金の設定方法には均等積立方式と段階増額積立方式の2種類があります。

前項で述べた通り、長期修繕計画を作成すると「この先30年間でどのくらいの修繕費が必要になるか」といった「必要な修繕積立金の総額」が予想できます。

単純にこの総額を年数で割って(この場合は30年)毎年同じ金額を徴収しつづける、というのが「均等積立方式」です。

マンションの修繕費自体はまだ建物が新しいうちはあまりお金がかからない一方で、建物が古くなればなるほどお金が多くかかるようになります。

配管の更新やエレベーターなどの設備の機械の更新などの大きな工事は築30~40年あたりに予定されるためです。

そのため「均等積立方式」にすると、まだ築年数の浅いうちは沢山修繕積立金を支払っているのにあまり修繕工事はなされていない、ということになります。

そのため「築年数が浅い時点で購入してそれほど年数がたたないうちに売却した」といった方は少し損したような気分になってしまうかもしれませんが、長く住み続けても修繕積立金が急激に値上がりするリスクが少ない、というのはメリットです。

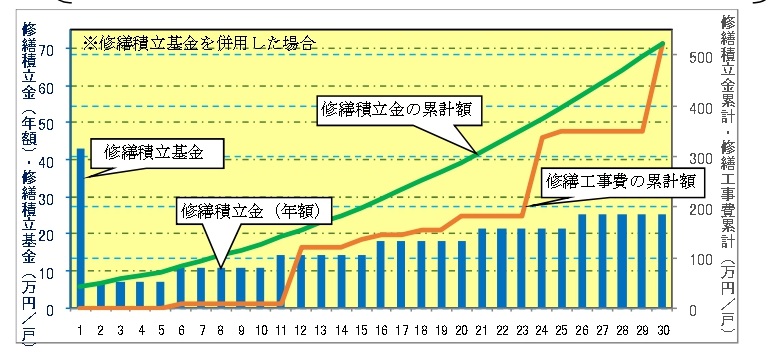

段階増額積立方式

もう一つよくあるのが「段階増額積立方式」です。こちらはおよそ5年に一度のペースで徐々に修繕積立金を値上げしていく、というのが予定されているというものです。

築年数が浅いマンションなどで、現在は月額1万円程度の修繕積立金が、20年後には月額5万円程度に増額する計画になっている、といったケースがよくあります。

マンションが新築で売り出される際の修繕積立金はデベロッパーが設定しているケースもあり、マンションを売りやすくするためにも新築当初の修繕積立金の負担を軽くしています。基本的にはその時々で必要な修繕費を負担していく、という考え方になるため、前述したような「築年数が浅い時点で購入してそれほど年数がたたないうちに売却した」といった方にとっては公平感があるかもしれません。

この段階増額積立方式では、年数が経つに従って修繕積立金の負担金額がどんどん重くなっていく、という計画になっています。でもそれはあくまで「計画」です。実際に値上げするかどうかはその都度管理組合の総会での決議が必要になるので、いざその時期がきても値上げしない、という可能性が残ります。

従って、中古マンションを購入する際の重要事項説明では段階増額積立方式で修繕積立金が値上がりしていく計画になっていたとしても、「値上がり予定がある」という説明をしなくてもよい、ということになっていますので注意が必要です。

修繕積立金の目安

それでは修繕積立金って毎月いくら払えばいいんでしょう?

はっきり言ってそれは誰にもわかりません。

修繕積立金はマンションの何十年にもわたる修繕工事のための「貯金」です。

当然、マンションの建物の形状や特性によって必要な金額は大きく変わります。

また、遠い未来までみすえた修繕工事なので、その時点での物価や工事の技術によっても変わってしまいます。

でも、「目安」として考えられる数字はあります。

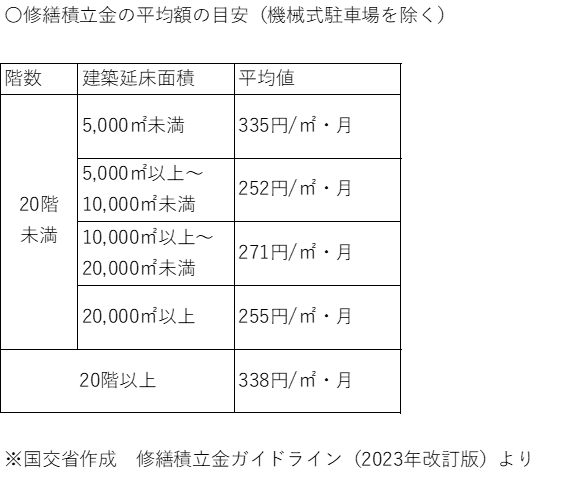

修繕積立金のガイドライン

国交省は2011年に「修繕積立金のガイドライン」を策定し、以降、社会情勢の変化などを加味しながら2021年、2023年と改定や追補を重ねています。

これらは同じく国交省が策定した「長期修繕計画のガイドライン」に基づいて長期修繕計画をたてたマンションの事例を集め、向こう30年程度の修繕工事を実施するにあたってどのくらいの修繕積立金を設定しているか、を分析して出されたものです。

修繕積立金の目安となる金額を専有部分1㎡あたりの月額単価として示しており、実際に皆さんが購入しようとしているマンションや今住んでいるマンションと比較できるようにしています。

ここで建物の大きさ(=建物述床満席)毎に平均値が算出されているのは、原則、規模の大きな建物の方が効率よく修繕工事ができ、必要な修繕積立金の㎡単価が下がってくるためです。

但し、いくら大きな建物といっても20階建て以上の高層マンションやタワーマンションになってくると、外壁の工事などでは特殊な足場が必要になってくるため、逆に必要な修繕積立金の㎡単価はあがってしまいます。

また、「機械式駐車場を除く」という条件が付加されていますが、機械式駐車場は一定期間を経て設備の更新が必要になるため、修繕費の負担が大きくなります。何台分の機械式駐車場を有しているかはマンションごとにまちまちなので、それらを除外して算出してあります。

2018年の国土交通省のマンション総合調査によるとマンションの修繕積立金の平均月額は1㎡あたり179円ほど。

これだけをみると、ほとんどのマンションで修繕積立金の不足が予想される、ということになります。

修繕積立金の目安額のイメージ

ここでみるとざっくりと以下のようなイメージができます。

・専有面積1㎡あたり月額270~280円程度の修繕積立金が目安

とはいえ、実際に中古マンションの物件探しをしている段階では建物の延床面積はわかりません。一般的に小戸数とされる30戸未満のマンションかどうか、を基準に考えると以下のようなイメージになります。

・規模の小さな建物(総戸数30戸未満)は上記目安よりも余分に修繕積立金が必要

・タワーマンションなど(20階以上)は上記目安よりも余分に修繕積立金が必要

・機械式駐車場などの設備がある場合は上記目安よりも余分に修繕積立金が必要

物件探しの段階でどのくらいの修繕積立金が適正か、を見極めるのは困難ですし、実際のところは誰にもわからないものです。大雑把ながらもこの程度の目安を頭にいれて検討をすすめるといろいろなことが見えてきます。

修繕積立金の目安額の活用例

実際にSUUMOなどで気になるマンションの物件情報をみながら修繕積立金の目安額を活用してみましょう。

例)修繕積立金月額15000円 専有面積70㎡ 総戸数60戸、7階建の場合

→15000÷70≒214.3円/㎡

1㎡あたり月額214.3円の修繕積立金

この例の場合だと目安の月額270円/㎡を60円弱下回る、ということになります。

こういったときに「修繕積立金が足りなそうだから買わない」なんて言っていると購入できる物件はなくなってしまいます。

先ほど少しふれたようにマンションの修繕積立金の平均月額は㎡あたり179円なので、世の中の大半マンションでは修繕積立金の不足が予想され、将来的には修繕積立金を値上げしなければならない可能性が高いものなので。

こんなケースでの考え方ですが、専有面積に目安額の270円/月・㎡をかけてみると以下のようになります。

・70㎡×270円/㎡・月=18,900円/月

このマンションでは今の修繕積立金は月額15,000円だが、19,000円前後までの値上げは十分考えられる、と受け止めた上で、それでも自分たちの計画上支払いに無理がないか、検討対象として残してもよいか、を判断するのがよいでしょう。

重要なのは

・総戸数が30戸程度を下回る

→修繕積立金はかさみそうだな、どのくらいまであがりそうかな?

・修繕積立金が㎡あたり270円~280円を大きく下回る

→修繕積立金は足りているのかな?古い物件の場合は給水管や排水管の更新はできているのかな?

といった具合にわかる範囲でリスクを想定して「想像力」をはたらかせておくことです。

まずは目安となる㎡あたり月額270円に換算した修繕積立金を計算してみて、仮にそこまで値上がりしたとしても支払いが大丈夫かどうか、を確認しておきましょう。

もちろん、総戸数30戸以上、修繕積立金が㎡あたり270円以上だからといって手放しに喜んでいいわけではありません。

マンションの建物個別の状況次第では㎡あたり300円、400円といった金額を徴収しないと十分に修繕がまわっていかないケースもありうるので。

目安はあくまで「目安」です。目安よりも修繕積立金が高い/安いには様々な事情や理由があります。

疑問に感じたポイントに対して事情や理由を探った上でそれを受け入れられるかどうか、を丁寧に積み重ねていきましょう。

修繕積立金が高い理由

修繕積立金の徴収額は長期修繕計画に基づいて算出されています。長期修繕計画上で必要な修繕費よりもはるかに高い金額で修繕積立金を徴収する、ということはまずありません。

修繕積立金が高い、ということはそれだけ多くのお金が修繕のために必要である、ということですが、大きくわけてその理由は2つ考えられます。

・過去に修繕積立金の徴収額が安すぎたために、現在高く徴収しないと今後の重要な修繕工事ができない

・耐震補強工事など大きな工事を過去に実施した/予定している

・機械式駐車場、豪華な共用部の設備、複雑な建物の構造など、そもそも修繕工事に必要なコストがかさむようなマンションになっている

過去の積み立て不足を補うため、や耐震補強工事などの大きな工事をおこなったため、といった事情であればいずれ目安金額に近づいていく可能性はあります。

一方で構造的に高額の修繕積立金を必要としている、というケースでは、現在の修繕積立金が高いだけでなくさらなる値上げが必要になる可能性もあります。

修繕積立金が安い理由

逆に修繕積立金が目安よりも安く設定されている理由は以下のようなものが考えられます。

・長期修繕計画上では修繕積立金が不足している/不足する事態がみえているが、

管理組合の総会などで反対が多く値上げができない

・給排水管の更新工事など高額な工事を先送りにしている

・エレベーターがない、などそもそも修繕工事に必要なコストがあまりかからないようなマンションになっている

この場合も修繕積立金が安い理由が重要です。単に不足しているが値上げしていない、というケースや、重要な工事を先送りしているというケースでは、いつか必ずそのツケを払うことになります。

もちろんここにあげたようにそもそも高額な修繕工事が必要な設備がない、といったケースもあります。いずれにしても安い「理由」がどこにあるか、が重要です。

安すぎる修繕積立金が危険な2つの理由

修繕積立金は高いよりも安すぎる方が怖いです。

管理費や修繕積立金が安いとついつい「ラッキー」って思ってしまいがちですが、この「修繕積立金はマンションの建物全体の修繕工事のために各お部屋の所有者のみんなで少しずつ積み立てている「貯金」です。

もしあなたがそのマンションの所有者になるのであれば、「自分自身が殆ど貯金していない」というのと同じようなリスクがあるのです。

建物の老朽化が放置される

「修繕積立金」の徴収額が少なすぎると、必要なときに適切な修繕工事ができなくなります。

給排水管の更新やエレベーターの設備更新のようにマンションによっては数千万円~億単位の工事費がかかる修繕工事は先送りにされる可能性が高くなります。

マンションによっては築年数がかなり古いにもかかわらず、給排水管の更新工事を実施していない建物があります。

実際に配管の状態がよいため工事の必要がない、というケースであればあまり問題がないのですが、単に工事を先送りしているだけであれば棟内での漏水事故が多発するようになります。

長期修繕計画と修繕履歴をあわせてチェックした際に、漏水事故の補修工事が沢山おこなわれているのに長期修繕計画上では配管の更新工事が予定されていない、そのため修繕積立金が安い、といった状況になっているのであれば要注意です。

このように建物の老朽化が放置されるため、漏水事故や設備の故障など日々の暮らしに不便が生じる可能性があるのです。

住宅ローンを借りすぎてしまう

2つ目の理由は「お金」のこと。

「修繕積立金」が安すぎるためについつい「住宅ローンを借りすぎてしまう」ケースが多々あります。

中古マンションを購入する際、いくらまでの物件にするか、は月々の支払い額を基準に考えていきます。

住宅ローンの毎月の返済額+管理費+修繕積立金

が月々の支払い額となるので、例えばこの合計額と年収や今の家賃を比べて支払い額に無理がないかを判断していきます。

このとき、修繕積立金の値上がりをみこまずに予算を組んでしまったらどうなるでしょう?

「修繕積立金」の徴収額が少なすぎると、管理組合で値上げをしたり、一時金という形で数十万円のお金を全住戸から集めたり、といった対応をとって修繕工事を実施するために不足するお金の穴埋めをしようとするのが一般的です。

すると、例えば月額5000円だった修繕積立金が住んでいるうちに月額25000円に値上がりしてしまった、なんてこともあります。実に月々の支払いは2万円の負担増。ライフプランに影響を及ぼすおそれもあります。

建物の老朽化とお金の負担、2つの点から「修繕積立金」が安いといってぬか喜びするのは危険、ということになります。

中古マンションを購入する際の注意点

中古マンションを購入する際、修繕積立金がいくら徴収されているか、だけではなく、今後値上がりする可能性は高いか、値上がりする場合どのくらい高くなりそうか、を見極めておく必要があります。

修繕積立金の値上がり額の予想

修繕積立金の値上がりを予想するには、それぞれのマンションの長期修繕計画を分析する必要があります。

単純に長期修繕計画をみて、累計で不足する金額がいくらかをチェックすれば、そのマイナスを埋めるためにはいくら必要か、がわかります。

もちろんここに出ている不足金額はあくまで「マンション全体での」「今後30年間累計での」修繕積立金の不足金額です。

管理規約などから購入を検討しているマンションの区分所有の持ち分比率を算出して、さらに年数、箇月数で割っていくと、「1か月あたりいくら増額すれば積立不足が解消できるか」が予想できます。

持ち分比率がすぐにはわからない場合などは、概算にはなりますが単純に住戸数で割ってみるだけでもある程度の金額はイメージできます。

修繕積立金不足に対する管理組合の対応

あわせてチェックしておきたいのは修繕積立金不足に対して管理組合がどう考えているか、というポイントです。

長期修繕計画で修繕積立金の不足が判明したとき、管理組合は以下のような対応をとることができます。

・シンプルに修繕積立金を値上げする(一時金を全住戸から徴収する)

・当面の修繕は借入金で対応。同時に修繕積立金を値上げして、値上げ分から順次返済する

・とりあえずお金のかかる工事を延期する

どの形で対応しようとしているのかは管理組合の運営状況をヒアリングしたり議事録をチェックしたりしてみないとわかりません。

ただ少なくともマンション全体の課題を前向きにとらえて対策しようとしている管理組合の方が安心です。

そのマンションをもし購入すれば、あなた自身も管理組合の一員です。長期修繕計画といった大きな課題を自分ごととしてとらえて、あなた自身も主体的にかかわっていくことが長寿マンションにするための最大の秘訣です。

※中古マンションの購入時の注意点全般は以下より見ておきましょう!

⇒リノまま【知る・調べる】中古マンションの物件選びの極意 物件調査や内見のポイントと注意点

まとめ

長期修繕計画や修繕積立金の今後の動きなどは数十年にわたる未来のことであり、自分たちだけでない多くの方が関わる管理組合できめていくことなので、リスクを完全に排除することは不可能です。

ただ、わかる範囲でリスクを想定した上で物件の購入に踏み切った方がなにかと安心です。

気になる物件の「総戸数」や「㎡あたりの修繕積立金」をチェックしてみる。そこで不安があれば、長期修繕計画や修繕履歴などの書類をじっくりみたり、管理会社に色々な質問をぶつけたりして疑問を解消していく。

中古マンションの購入ではそんな細かな積み重ねが非常に重要です。

なかなか個人で全て調べて対応するのは難しいので、信頼できるパートナーといっしょに進めていくのがおススメです。

〇「中古を買って+リノベーション」<①総額予算編> お金の使い過ぎに要注意!大切な総額予算に「痛みを伴うイメージ」を持とう!

住宅ローン、管理費、修繕積立金、火災保険、固定資産税…住まいって意外とお金がかかるもの。

「総額4000万円で中古マンションを買ってリノベーションしよう!」

さて、そのときあなたが「毎月」いくら支払うことになるかイメージできますか?

「毎月いくら払う」っていう「痛みを伴うイメージ」を実感することで、予算が膨張していくのをしっかりケアしましょう。

〇「中古を買って+リノベーション」<②予算運用編> 予算に「ヘソクリ」と「柔軟性」を持たせよう!

たかが予算、されど予算。物件にいくら、リノベーションにいくら、なんて総額予算を決めたところで、「運命の出会い」は突然に!200万円予算オーバー、どうしよう?!そんなとき、予算に仕組んだ「ヘソクリ」と「柔軟性」、「痛みを伴うイメージ」で後悔しない選択をしましょう!

〇「定額制」リノベ―ションの「メリット」とあまり知られていない「デメリット」

「リノベーション費用っていくらかかるかわからない!」みなさん共通の悩みです。

そこで最近ではよく「定額制リノベーション」をうたう会社も出てきています。

この「定額制」は何より「リノベーション費用がわかりやすい」のが最大の魅力。

でもその一方で実は定額制ならではの「デメリット」も潜んでいるのです。

「定額制」の特性を知ったうえで自分にあった選択をするのが一番です。